주택 임대소득 분리과세 vs 종합과세 — 어떤 게 유리한지 계산 기준과 실전 예시로 정리했습니다.

2026년 신설 2주택 고가주택 간주임대료 과세, 소형주택 특례(40㎡·2억), 4구간 시뮬레이션 수정 계산, 피부양자 소득금액 탈락 기준까지 2026 최신 기준 완전 정리.

![[2026 최신] 주택 임대소득 세금 신고 — 분리과세 vs 종합과세 어떤 게 유리한지 계산해드립니다 썸네일 국세청 상세페이지](https://blog.kakaocdn.net/dna/cCpJ6W/dJMcaf0Cr2C/AAAAAAAAAAAAAAAAAAAAACngd-Ijv25so6vUOVumsqhE3DCDRdNs2rSJUGMcZdAd/img.png?credential=yqXZFxpELC7KVnFOS48ylbz2pIh7yKj8&expires=1782831599&allow_ip=&allow_referer=&signature=TrsGymNAF0SSyUC3J2YnjQoXGfQ%3D)

[2026 최신] 주택 임대소득 세금 신고 — 분리과세 vs 종합과세 어떤 게 유리한지 계산해드립니다

안녕하세요. 진정한 부를 아는 자들의 모임. 자산 연구소. 머니트랙 랩입니다.

오늘도 진정한 부를 위해 한 발 다가서는 우리의 모습이 참 위대합니다.

포기하지 마시고 경제적 자유를 찾는 그 날까지. 쭉. 함께 가십시다.

오늘은 주택 임대소득 세득 신고 분리과세 vs 종합과세 입니다.

집을 임대하고 있다면 임대소득에 세금이 붙습니다. 그런데 이걸 분리과세로 신고할지, 종합과세로 신고할지 선택이 가능하다는 걸 모르는 분이 많습니다.

잘못 선택하면 수십만 원에서 수백만 원까지 차이가 납니다. 오늘은 본인 상황에 맞는 기준을 숫자로 정리해 드립니다.

⚠️ 이 글은 정보 제공 목적으로 작성된 콘텐츠입니다. 세금 문제는 개인 상황에 따라 결과가 크게 달라질 수 있으므로 반드시 세무사 상담 또는 국세청(126) 확인을 병행하시기 바랍니다.

✅ 이 글에서 알 수 있는 것

- 주택 임대소득 과세 기준 (과세 대상 vs 비과세) + 2026년 신설 조항

- 분리과세와 종합과세 구조 차이 + 선택 가능 조건

- 어떤 경우에 분리과세가 유리한지 계산 기준

- 4구간 시뮬레이션 — 내 임대수입에 바로 대입

- 홈택스 신고 방법 (분리과세 선택 경로)

- 건강보험료 연동 주의사항 (피부양자 소득금액 기준 포함)

📋 목차

- 주택 임대소득 — 나는 과세 대상인가요?

- 분리과세 구조 — 필요경비 자동 공제

- 종합과세 구조 — 다른 소득과 합산

- 분리과세 vs 종합과세 유불리 계산

- 4구간 시뮬레이션 — 내 상황에 바로 대입

- 홈택스 신고 경로 실전

- 건강보험료 연동 주의사항

📌 주택 임대소득 — 나는 과세 대상인가요?

| 보유 주택 수 | 과세 여부 |

| 1주택 | 기준시가 12억 원 초과 주택의 월세 수입만 과세 (전세보증금은 집값 무관 전액 비과세) |

| 2주택 | 월세 수입 전액 과세 / 전세보증금 원칙 비과세 → 단, 2026년 신설 예외 있음 (아래 참고) |

| 3주택 이상 | 월세 수입 + 전세보증금 3억 초과분 간주임대료 과세 |

💡 주택 수 계산: 부부 합산 기준입니다. 배우자 명의 주택도 합산됩니다.

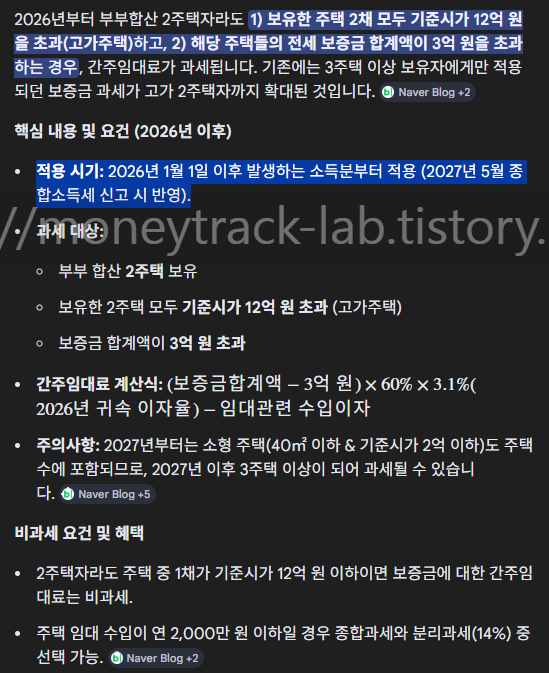

🔴 2026년 신설 — 2주택자도 간주임대료 과세 대상이 되는 경우

아래 3가지 조건을 동시에 충족하면 2026년 귀속분부터 2주택자도 간주임대료 과세 대상입니다.

- 부부 합산 2주택 보유

- 보유 주택 모두 기준시가 12억 원 초과 (고가주택)

- 전세보증금 합계액 12억 원 초과

→ 간주임대료 계산: (전세보증금 합계 - 12억 원) × 60% × 3.1%

→ 3개 조건 중 하나라도 해당 없으면 기존과 동일하게 비과세 유지

💡 소형주택 특례 — 주택 수 및 보증금 계산에서 제외

전용면적 40㎡ 이하 + 기준시가 2억 원 이하 소형주택은 2026년 12월 31일까지 간주임대료 과세 대상 주택 수 및 보증금 합계 계산에서 제외됩니다. 원룸·소형 오피스텔 여러 채를 임대 중이라면 소형주택 특례 적용 여부를 먼저 확인하세요.

⚠️ 간주임대료 계산 이자율: 2026년 귀속분 기준 연 3.1% 적용 (2024년 귀속까지 적용되던 3.5%에서 인하).

📌 분리과세 구조 — 필요경비 자동 공제

⚠️ 분리과세는 연간 임대수입 2,000만 원 이하인 경우에만 선택 가능합니다.

2,000만 원을 초과하면 종합과세로 강제 신고해야 합니다

분리과세를 선택하면 임대소득에 단일 세율 14% 를 적용합니다.

| 구분 | 필요경비율 | 기본공제 |

| 등록 임대주택 | 60% | 400만 원 |

| 미등록 임대주택 | 50% | 200만 원 |

⚠️ 기본공제 적용 조건: 주택임대소득 외 다른 종합소득금액이 2,000만 원 이하인 경우에만 기본공제가 적용됩니다.

다른 소득이 2,000만 원을 초과하면 기본공제 없이 계산됩니다.

분리과세 세금 예시 (미등록, 연 1,200만 원, 다른 소득 2,000만 원 이하):

- 과세표준: 1,200만 원 × 50% - 200만 원 = 400만 원

- 납부세액: 400만 원 × 14% = 56만 원

📌 종합과세 구조 — 다른 소득과 합산

종합과세는 임대소득을 근로소득·사업소득 등 다른 소득과 합산해서 누진세율(6~45%)을 적용합니다.

⚠️ 종합과세 시 필요경비율 주의: 분리과세의 50%·60% 필요경비율은 분리과세 전용 특례입니다.

종합과세를 선택하면 50% 자동 공제가 적용되지 않으며, 실제 지출 경비(장부기장) 또는 단순경비율(일반 주택임대 약 42.6% 내외, 연도별 변동 가능) 을 적용합니다.

종합과세 계산 시 실제 세액은 분리과세 비교 예시와 차이가 날 수 있으므로 반드시 세무사 또는 홈택스 모의계산으로 확인하세요.

2026년 소득세율 구간:

| 과세표준 | 세율 | 누진공제 |

| 1,400만 원 이하 | 6% | — |

| 1,400만 원 ~ 5,000만 원 | 15% | 126만 원 |

| 5,000만 원 ~ 8,800만 원 | 24% | 576만 원 |

| 8,800만 원 ~ 1억 5,000만 원 | 35% | 1,544만 원 |

| 1억 5,000만 원 ~ 3억 원 | 38% | 1,994만 원 |

| 3억 원 ~ 5억 원 | 40% | 2,594만 원 |

| 5억 원 ~ 10억 원 | 42% | 3,594만 원 |

| 10억 원 초과 | 45% | 6,594만 원 |

⚠️ 근로소득이 이미 5,000만 원을 넘는다면 임대소득이 조금만 더해져도 세율이 24% 이상 적용됩니다.

이 경우 분리과세 14%가 거의 항상 유리합니다.

📌 분리과세 vs 종합과세 — 유불리 계산 기준

계산 예시 1: 연 임대수입 1,200만 원, 다른 소득 없는 경우 (미등록)

| 구분 | 계산 | 납부세액 |

| 분리과세 | (1,200만 × 50% - 200만) × 14% | 56만 원 |

| 종합과세 | (1,200만 × 단순경비율 적용 후 소득금액) × 6% | 약 18만 원 내외 |

💡 종합과세 세액은 적용 경비율(장부 또는 단순경비율)에 따라 달라집니다. 위 금액은 참고용 추정치입니다.

→ 다른 소득 없는 경우: 종합과세가 유리한 경향

계산 예시 2: 연 임대수입 1,200만 원, 근로소득 5,000만 원 있는 경우

| 구분 | 적용 세율 | 납부세액 (임대소득분) |

| 분리과세 | 14% (기본공제 미적용) | 84만 원 |

| 종합과세 | 24~35% (합산 후) | 약 144만 원~ |

→ 다른 소득 4,000만 원 초과: 분리과세가 압도적으로 유리

유불리 판단 기준 요약:

| 다른 소득 수준 | 유리한 방식 |

| 다른 소득 없거나 1,400만 원 이하 | 종합과세 유리 |

| 1,400만 원 ~ 4,000만 원 | 계산 필요 (경계선) |

| 4,000만 원 초과 | 분리과세 거의 항상 유리 |

💡 가장 정확한 방법은 홈택스 모의계산 기능 활용 또는 세무사 시뮬레이션 요청입니다.

📌 4구간 시뮬레이션 — 내 상황에 바로 대입

미등록 임대주택 기준입니다.

기본공제(200만 원) 적용 여부가 다른 소득 규모에 따라 달라지므로 두 케이스를 분리했습니다.

[케이스 A] 다른 소득 없음 또는 2,000만 원 이하 — 기본공제 200만 원 적용

| 연 임대수입 | 과세표준 계산 | 분리과세 납부세액 |

| 600만 원 | 600만×50%-200만 = 100만 원 | 14만 원 |

| 1,200만 원 | 1,200만×50%-200만 = 400만 원 | 56만 원 |

| 1,800만 원 | 1,800만×50%-200만 = 700만 원 | 98만 원 |

| 2,000만 원 | 2,000만×50%-200만 = 800만 원 | 112만 원 |

[케이스 B] 다른 소득 2,000만 원 초과 — 기본공제 없음

| 연 임대수입 | 과세표준 계산 | 분리과세 납부세액 |

| 600만 원 | 600만×50% = 300만 원 | 42만 원 |

| 1,200만 원 | 1,200만×50% = 600만 원 | 84만 원 |

| 1,800만 원 | 1,800만×50% = 900만 원 | 126만 원 |

| 2,000만 원 | 2,000만×50% = 1,000만 원 | 140만 원 |

⚠️ 2,000만 원 초과 시 분리과세 선택 불가 — 종합과세 강제 적용입니다.

💡 다른 소득이 많을수록 기본공제가 사라지면서 분리과세 세액도 올라갑니다. 경계선(1,400만~4,000만 원 구간)에 있다면 반드시 두 방식을 모두 계산해보세요.

📌 홈택스 신고 경로 — 분리과세 선택 실전

신고 경로: 홈택스 → 세금신고 → 종합소득세 → 주택임대소득 분리과세 신고

분리과세 선택 시:

- 종합소득세 신고 화면에서 "주택임대소득 분리과세 선택" 체크

- 임대 주택 정보, 임대 수입 금액, 등록 여부 입력

- 자동 계산 확인 후 납부

신고 마감: 2026년 5월 31일(일) → 공휴일이므로 6월 1일(월) 자동 연장 적용

📌 건강보험료 연동 — 이것도 반드시 확인하세요

임대소득이 신고되면 건강보험료 산정에 영향을 줍니다. 분리과세를 선택해도 건강보험료에서 임대소득이 빠지지 않습니다.

| 구분 | 건강보험료 영향 |

| 직장가입자 | 임대소득 연 2,000만 원 초과 시 소득월액 보험료 추가 부과 |

| 지역가입자 | 임대소득 전액 보험료 산정 기준에 포함 |

| 피부양자 등록 중 | 임대 소득금액(필요경비·공제 후 순소득)이 1원 이상 발생 시 피부양자 자격 즉시 탈락 |

⚠️ 피부양자 탈락 기준은 월세 총수입이 아닌 소득금액(필요경비·공제 차감 후 순소득) 기준입니다.

임대 수입이 있어도 소득금액이 0원이면 피부양자 자격이 유지됩니다.

피부양자 자격 유지 임대수입 상한 (소득금액 = 0원 기준):

| 구분 | 연 임대수입 상한 | 계산 근거 |

| 미등록 임대 | 400만 원 이하 | 400만 × 50% - 200만(기본공제) = 0원 |

| 등록 임대 | 1,000만 원 이하 | 1,000만 × 60% - 400만(기본공제) = 0원 |

💡 월세 약 33만 원(연 400만 원) 이하로 받는 미등록 임대라면 소득금액이 0원이 되어 피부양자 자격이 유지됩니다.

단, 기본공제는 다른 종합소득금액 2,000만 원 이하인 경우에만 적용됩니다.

⚠️ 세금을 아꼈는데 건강보험료가 오르면 실익이 줄어드는 구조입니다. 두 가지를 함께 시뮬레이션해야 진짜 유불리가 나옵니다.

👉 함께 읽으면 좋은 글: 종합소득세 후 건강보험료 방어 전략 — 소득월액 보험료 추가 부과 막는 법

https://moneytrack-lab.tistory.com/32

[2026 최신] 종합소득세 신고 후 건강보험료 폭탄 피하는 법

종합소득세 신고 뒤 11월 건강보험료가 왜 오르는지, 2026년 실효율 8.13% 계산식, 피부양자 탈락 기준, 필요경비로 막는 현실적인 방어 전략까지 한 번에 정리했습니다.[2026 최신] 종합소득세 신고

moneytrack-lab.tistory.com

✅머니트랙랩의 한마디

오늘 다룬 내용은 재테크 배운 사람들도 어려워서 찾아봐야 하는 내용이 맞습니다!

너무 낙담하시지 마시고 이런 것이 있다 정도로만 알아두시면 되고 나중에 필요하실 때 기억이 나는 정도로만 익혀두시면

그것만으로도 도움이 많이 될 것입니다. 모든 재테크 상식은 그렇게 다루시면 좋습니다.

욕심 부리시지 마시고 벼락치기 하시지마시고 항상 신문 읽듯이 독서하듯이 함께 발전해나가시죠.

나중에 건물주 임대사업자가 되시는 그 날까지! 머니트랙랩은 계속 함께 갑니다.

✅ 한눈에 정리

- 1주택: 기준시가 12억 원 초과 주택의 월세만 과세 — 전세보증금은 집값 무관 전액 비과세

- 2026년 신설: 2주택 모두 기준시가 12억 초과 + 보증금 합계 12억 초과 시 간주임대료 과세

- 소형주택 특례: 전용 40㎡ 이하 + 기준시가 2억 이하 → 2026년 말까지 주택 수·보증금 계산 제외

- 분리과세 선택 조건: 연 임대수입 2,000만 원 이하 — 초과 시 종합과세 강제

- 분리과세 기본공제(200만 원): 다른 소득 2,000만 원 이하일 때만 적용 — 초과 시 공제 없음

- 종합과세 필요경비: 50% 자동 공제 없음 — 실제 경비 또는 단순경비율(약 42.6% 내외) 적용

- 소득세율 구간: 5억~10억 42% / 10억 초과 45%

- 간주임대료 이자율: 2026년 귀속 3.1%

- 피부양자: 소득금액(필요경비 차감 후) 기준 — 미등록 연 400만 원·등록 연 1,000만 원 이하 시 유지

- 홈택스 → 종합소득세 → 주택임대소득 분리과세 선택 체크

- 신고 마감: 2026년 6월 1일(월)

다음 편에서는 임대소득 필요경비 처리 실전 — 수리비·관리비·감가상각비 어디까지 인정받나를 다룰 예정입니다.

세금 계산 결과가 분리과세 vs 종합과세 경계선에 걸리는 분들, 임대수입 금액이랑 다른 소득 규모 댓글로 남겨주시면 대략적인 유불리 같이 확인해드릴게요.

👉 함께 읽으면 좋은 글: 장기보유특별공제 절세 계산 실전 — 현행 제도에서 마지막으로 최대한 뽑는 법

https://moneytrack-lab.tistory.com/42

[2026 긴급] 장특공제 폐지 법안 나왔습니다 — 지금 팔기 전에 현행 제도로 절세 마지막 기회 잡

현행 장기보유특별공제 최대 절세 실전 — 보유·거주 공제율 계산법, 1주택 비과세 12억 양도일 기준, 필요경비 인정 항목(샷시·보일러·발코니 O, 도배·장판 X), 홈택스 모의계산 실전 경로까지

moneytrack-lab.tistory.com

본 글은 일반 정보 제공 목적이며, 정확한 건보료 산정은 국민건강보험공단 안내와 개인별 신고 내용에 따라 달라질 수 있습니다.

— 새로운 머니플로우를 창출해내는 지식의 힘, 머니트랙-랩 구독 좋아요 부탁드립니다!

⚠️ 이 글은 정보 제공을 목적으로 작성된 콘텐츠입니다.

재테크·세금·보험·대출·청약·법률 등 개인 상황에 따라

결과가 달라질 수 있는 사항은 반드시 해당 분야 전문가

(세무사·금융전문가·변호사 등)와 상담 후 결정하세요.

관련 법령·정책·금리·지원 조건은 수시로 변경될 수 있으므로

공식 기관(국세청·금융감독원·국토교통부 등)의 최신 안내를

병행하여 확인하시기 바랍니다.

'세금·제도' 카테고리의 다른 글

| [2026 최신] 삼쩜삼 vs 홈택스 직접 신고 — 수수료·환급액 뭐가 더 유리할까 (0) | 2026.04.25 |

|---|---|

| [2026 선제 대비] 2027년 코인 양도소득세 — 지금부터 준비해야 할 것들 (1) | 2026.04.23 |

| [2026 긴급] 장특공제 폐지 법안 나왔습니다 — 지금 팔기 전에 현행 제도로 절세 마지막 기회 잡는 법 (0) | 2026.04.20 |

| [2026 최신] 부모님·배우자 건강보험 피부양자 등록 조건과 탈락 기준 총정리 (0) | 2026.04.19 |

| [2026 최신] 퇴직금 받으면 세금 얼마나 내나요? 퇴직소득세 계산법 완전 정리 (0) | 2026.04.18 |