[2026 최신] 3.3% 뗐는데 왜 또 세금이 나와? — N잡러·프리랜서 종합소득세 신고 완전정복

"나 3.3% 다 뗐는데 종합소득세 왜 또 내야 해?"

프리랜서·N잡러로 처음 일하는 분들이 5월이 되면 꼭 하는 말입니다. 심지어 직장인인데 블로그 수익이나 부업 소득이 생긴 순간, 여러분은 이미 종합소득세 신고 의무자가 됩니다.

이 글에서는 네 가지를 배워서 얻어가봅시다:

- 3.3%와 종합소득세의 관계 — 왜 뗐는데도 더 내거나 환급받는지

- 내 세금 직접 계산하는 공식 — 케이스별 시뮬레이션 포함

- 플랫폼별 원천징수 구조 차이 — 애드센스·유튜브는 3.3%가 아예 없다

- 세금 신고 후 건보료까지 오를 수 있다 — 직장인 N잡러 필독

📌 3.3%는 '예납'이지 '완납'이 아니다

3.3%는 소득세 3% + 지방소득세 0.3%를 원천징수한 것입니다. "일단 걷어두는 세금"이지 최종 납부액이 아닙니다. (출처: 국세청 원천징수 안내, 2026년 기준)

1년치 소득을 합산한 뒤 종합소득세 신고(5월 1일~31일)로 최종 세액을 정산합니다.

- 실제 세금 < 뗀 3% → 환급

- 실제 세금 > 뗀 3% → 추가 납부

💡 지방소득세(0.3%) 신고 방법: 홈택스에서 종합소득세 신고를 마치면 [지방소득세 신고이동] 버튼이 바로 뜹니다. 클릭하면 위택스로 정보가 자동 연동되어 클릭 몇 번으로 신고 완료됩니다. 환급금도 입력한 계좌로 함께 입금됩니다. (출처: 국세청·행정안전부 홈택스-위택스 연계 신고 안내)

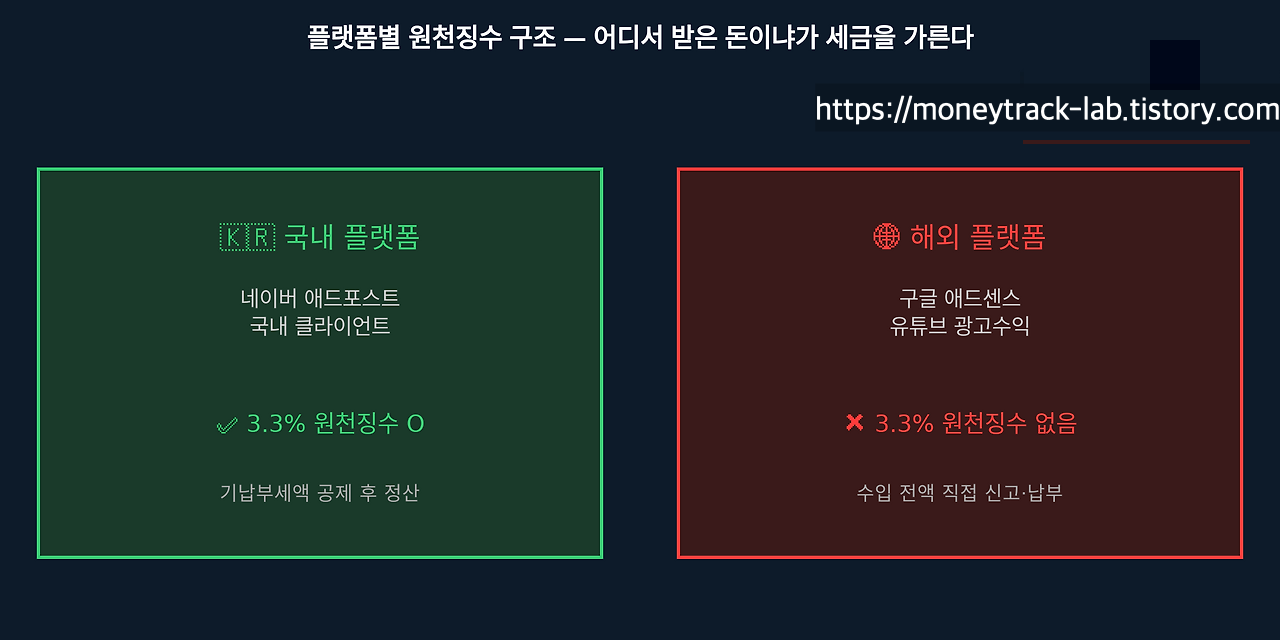

📌 플랫폼별 원천징수 구조 — 애드센스·유튜브는 다르다

3.3% 원천징수는 국내 사업자가 지급하는 인적용역 소득에만 적용됩니다. (출처: 국세청 원천징수 안내)

| 소득 유형 | 원천징수 여부 | 종합소득세 신고 |

| 국내 클라이언트 용역료 | ✅ 3.3% O | 기납부세액 공제 후 정산 |

| 네이버 애드포스트 | ✅ 3.3% O | 기납부세액 공제 후 정산 |

| 구글 애드센스 | ❌ 원천징수 없음 | 수입 전액 직접 신고·납부 |

| 유튜브 광고 수익 | ❌ 원천징수 없음 | 수입 전액 직접 신고·납부 |

⚠️ 애드센스·유튜브 수익은 3.3%를 한 번도 안 뗐으니, 5월 신고 시 세금을 전액 직접 납부해야 합니다. 미리 금액을 준비해두세요.

📌 내 소득이 '사업소득'인가, '기타소득'인가?

| 구분 | 해당 예시 | 필요경비 처리 |

| 사업소득 | 지속적 프리랜서 활동, 블로그·유튜브 광고 수익 (반복·계속성) | 실제 경비 or 경비율 적용 |

| 기타소득 | 일시적 강의료, 일회성 원고료, 일회성 용역 | 필요경비 60% 일괄 공제 |

(출처: 소득세법 제19조·제21조, 2025년 귀속 기준)

⚠️ 기타소득 필요경비 60%는 강의료·원고료 등 인적용역에 해당하는 기준입니다 (소득세법 시행령 제87조 제1의2호). 경품 당첨금·복권 등은 경비 인정이 안 되거나 비율이 다르므로, 본인 소득 유형을 국세청 홈택스에서 먼저 확인하세요.

기타소득 포인트: 연간 기타소득금액(경비 공제 후)이 300만원 초과 시 종합소득세 신고 의무 발생합니다.

📌 종합소득세 계산 구조 — 공식 공개

(출처: 국세청 종합소득세 신고 안내)

💡 표준세액공제 7만원: 근로소득 없는 사업소득자가 특별세액공제를 신청하지 않을 경우 적용. 특별세액공제(보험료·의료비 등)가 7만원보다 크면 특별세액공제가 유리합니다. (출처: 소득세법 제59조의4)

📌 2025년 귀속 과세표준 세율표

| 과세표준 | 세율 | 누진공제액 |

| 1,400만원 이하 | 6% | — |

| 1,400만원 초과 ~ 5,000만원 이하 | 15% | 126만원 |

| 5,000만원 초과 ~ 8,800만원 이하 | 24% | 576만원 |

| 8,800만원 초과 ~ 1억5천만원 이하 | 35% | 1,544만원 |

| 1억5천만원 초과 ~ 3억원 이하 | 38% | 1,994만원 |

| 3억원 초과 ~ 5억원 이하 | 40% | 2,594만원 |

| 5억원 초과 ~ 10억원 이하 | 42% | 3,594만원 |

| 10억원 초과 | 45% | 6,594만원 |

(출처: 소득세법 제55조 [시행 2026.1.2.] 법률 제21065호, 2025년 귀속 기준) ※ 공식 채널 재확인 필수

📌 단순경비율 vs 기준경비율 — 나는 어느 쪽?

| 구분 | 단순경비율 | 기준경비율 |

| 적용 조건 | 직전연도 수입 3,600만원 미만 AND 당해연도 7,500만원 미만 | 위 조건 미충족 시 |

| 신규 프리랜서 | 직전연도 없음 → 당해연도 7,500만원 미만이면 적용 | 이상이면 기준경비율 |

| 경비 인정 방식 | 수입의 일정 % 일괄 공제 | 주요 경비 실제 증빙 + 나머지 경비율 |

(출처: 소득세법 시행령 제143조, 2025년 귀속 기준)

⚠️ 단순경비율은 업종코드별로 전부 다릅니다. 홈택스 → 세금신고 → 경비율 고시에서 본인 업종코드 직접 확인 필수.

📌 케이스별 시뮬레이션

⚠️ 기본공제(본인 150만원)·표준세액공제(7만원)만 반영한 단순 예시입니다. 실제 세액은 공제 항목·경비율에 따라 달라집니다.

예시 경비율: 64.1% (일부 인적용역 업종 기준 — 본인 업종코드 확인 필수)

| 연 수입 | 필요경비 (64.1%) | 과세표준 | 결정세액 | 기납부 소득세 (3%) | 납부,환급 |

| 2,400만원 | 1,538만원 | 712만원 | 35.7만원 | 72만원 | △36.3만원 환급 |

| 3,000만원 | 1,923만원 | 927만원 | 48.6만원 | 90만원 | △41.4만원 환급 |

계산식 예시 (2,400만원):

- 소득금액: 2,400만원 × (1-0.641) = 862만원

- 과세표준: 862만원 - 150만원 = 712만원

- 산출세액: 712만원 × 6% = 42.7만원

- 결정세액: 42.7만원 - 7만원(표준세액공제) = 35.7만원

- 기납부 소득세: 2,400만원 × 3% = 72만원

- 환급: 35.7만원 - 72만원 = △36.3만원

- 지방소득세 환급은 홈택스 [지방소득세 신고이동] 버튼으로 별도 신청

📌 직장인 N잡러 필독 — 건보료도 오를 수 있다

종합소득세 신고로 소득 정보가 건강보험공단에 연동되면, 부업 소득이 일정 기준을 넘을 경우 건보료 추가 고지서가 날아올 수 있습니다.

직장가입자(직장인) 기준:

| 구분 | 기준 | 영향 |

| 보수외소득 합계 | 소득금액 기준 연 2,000만원 이하 | 추가 건보료 없음 |

| 보수외소득 합계 | 소득금액 기준 연 2,000만원 초과 | 초과분에 소득월액보험료 추가 부과 |

(출처: 국민건강보험법 시행령, 2026년 기준) ※ 공식 채널 재확인 필수

⚠️ **보수외소득 = 부업·배당·이자·임대 등 근로소득 외 모든 소득의 합계(소득금액 기준)**입니다. 추가 건보료는 회사와 반반 부담하는 기본 보험료와 달리 전액 본인 부담입니다.[ai.bznav]

💡 경비처리를 꼼꼼히 해서 소득금액 자체를 낮추는 것이 중요한 이유가 바로 여기에 있습니다. → 경비처리 방법은 [2화: 사업자등록 세금 유불리] 참고

📌 신고가 막막하다면 — 모두채움 서비스

"복잡해서 못 하겠어"라고 포기하지 마세요. 국세청이 세금을 미리 자동 계산해서 신고서를 채워주는 서비스가 있습니다.

모두채움 서비스 이용 방법:

- 5월 초 국세청 카카오톡·문자 안내문 확인

- 링크 클릭 → 본인인증 → 내용 확인

- 맞으면 클릭 한 번으로 신고 완료

(출처: 국세청 모두채움 신고 안내, 2026년 기준 대상자 약 700만명)magister1318+1

⚠️ 카카오톡 알림은 일부 대상자에게만 발송됩니다. 알림이 안 왔어도 홈택스 → [신고/납부] → [종합소득세]에서 직접 모두채움 대상 여부를 확인할 수 있습니다.[ai.bznav]

⚠️ 모두채움 서비스는 단순 소득자 중심입니다. 애드센스처럼 원천징수가 없는 소득, 여러 소득이 혼합된 경우는 직접 신고 또는 세무사 상담이 더 정확합니다.

📌 신고 안 하면 어떻게 되나?

| 종류 | 계산식 | 비고 |

| 무신고 가산세 | 납부세액 × 20% | 부정행위 40% / 복식부기 의무자는 MAX(20%, 수입금액×0.07%) |

| 납부지연 가산세 | 미납세액 × 0.022% × 경과일수 | (출처: 국세기본법 제47조의2·제47조의4, 2026년 기준) |

💡 결정세액 1,000만원 초과 시에만 홈택스에서 분납 신청 가능 (납부기한 후 2개월 이내).

📌 N잡러(직장인 + 부업) 체크리스트

- 부업 소득 유형 확인 (사업소득 vs 기타소득)

- 홈택스 모의계산으로 추가 납부 미리 파악

- 보수외소득 합산액이 2,000만원 근접 시 경비처리로 소득금액 조정

- 애드센스·유튜브 수익 있으면 전액 신고 대상임을 확인

- 5월 초 카카오톡 알림 확인 (없으면 홈택스 직접 확인)

[마무리]

핵심 3줄 요약

- 3.3%는 예납 — 5월 종합소득세 신고로 정산, 애드센스·유튜브는 3.3% 없어 전액 직접 신고

- 직장인 N잡러는 부업 소득금액 2,000만원 초과 시 건보료도 추가 부과

- 모두채움 서비스로 간편 신고 가능 — 단 혼합 소득자는 직접 확인 필수

공식 확인처

- 국세청 홈택스 (종합소득세 신고·모두채움·모의계산): https://www.hometax.go.kr

- 위택스 (지방소득세): https://www.wetax.go.kr

- 국세청 경비율 고시: 홈택스 → 세금신고 → 경비율 고시

- 국민건강보험공단 (소득월액보험료): https://www.nhis.or.kr

- 소득세법 제55조 원문: https://www.law.go.kr

경제적 자유를 찾아가는 길은 쉽지 않다는 건 확실합니다.

꺾이지 않는 의지를 가진 사람만 끝까지 포기하지 않고

목적지에 도달할 수 있을 것입니다.

앞으로도 여정을 함께 할 수 있게 팔로우 댓글 좋아요 알람설정 부탁드립니다.

오늘 하루도 머니플로우, 재테크 공부하시느라 너무 고생하셨습니다.

돈을 찾아 떠나 가는 길, 머니트랙 올림.

[이전 글 보기]

[2026.03 최신] 전세 사기 예방 완벽 가이드: 등기부등본 읽는 법 + 계약 전 필수 체크리스트

[2026.03 최신] 전세 사기 예방 완벽 가이드: 등기부등본 읽는 법 + 계약 전 필수 체크리스트

[2026.03 최신] 전세 사기 예방 완벽 가이드: 등기부등본 읽는 법 + 계약 전 필수 체크리스트 2026년 전세 계약 전 반드시 확인해야 할 등기부등본 보는 법, 깡통전세 판별 공식, 안전 매물 체크리스

moneytrack-lab.tistory.com

[다음 글 예고]

https://moneytrack-lab.tistory.com/5

[2026.03 최신] 부업 수익 생겼다면 사업자 내야 하나? — N잡러 사업자등록 세금 유불리 완전 비교

[2026 최신] 부업 수익 생겼다면 사업자 내야 하나? — N잡러 사업자등록 세금 유불리 완전 비교 "나 유튜브 수익 나오기 시작했는데, 사업자등록 해야 해?" "블로그 애드센스 붙었는데 안 내면 벌

moneytrack-lab.tistory.com

부업 수익 생겼다면 사업자 내야 하나?— N잡러 사업자등록 세금 유불리 완전 비교

종합소득세 신고까지 끝냈다면 다음 고민은 사업자등록입니다.

하면 세금이 줄어드는지, 언제부터 내는 게 유리한지 계산식으로 공개합니다.

본 포스팅은 2026년 3월 기준으로 작성되었습니다.

반드시 공식 채널에서 재확인하세요.

- 종합소득세 세율표:

소득세법 제55조 [시행 2026.1.2.] 법률 제21065호 (2025년 귀속 기준)

https://www.law.go.kr

- 원천징수 구조·모두채움 서비스:

국세청 종합소득세 신고 안내

https://www.nts.go.kr

- 단순경비율·기준경비율:

소득세법 시행령 제143조, 국세청 경비율 고시 (업종코드별 상이)

https://www.hometax.go.kr

- 기타소득 필요경비 60%:

소득세법 시행령 제87조 제1의2호

https://www.law.go.kr

- 무신고·납부지연 가산세:

국세기본법 제47조의2·제47조의4

https://www.law.go.kr

- 표준세액공제 7만원:

소득세법 제59조의4

https://www.law.go.kr

- 직장가입자 보수외소득 건보료 부과:

국민건강보험법 시행령

https://www.nhis.or.kr

⚠️ 이 글은 정보 제공을 목적으로 작성된 콘텐츠입니다.

재테크·세금·보험·대출·청약·법률 등 개인 상황에 따라

결과가 달라질 수 있는 사항은 반드시 해당 분야 전문가

(세무사·금융전문가·변호사 등)와 상담 후 결정하세요.

관련 법령·정책·금리·지원 조건은 수시로 변경될 수 있으므로

공식 기관(국세청·금융감독원·국토교통부 등)의 최신 안내를

병행하여 확인하시기 바랍니다.

'세금·제도' 카테고리의 다른 글

| 2026 근로장려금 신청 조건 — 반기 vs 정기신청 차이 완전 정리 (0) | 2026.03.20 |

|---|---|

| 2026 종합소득세 — 5월 신고 전 지금 해야 할 것 3가지 (0) | 2026.03.19 |

| 블로거·유튜버 애드센스 수익 종합소득세 환급 시뮬레이션 — 3가지 케이스 계산식 [2026.05 대비] (0) | 2026.03.18 |

| 2026년 종합소득세 신고 — 직장인 부업·프리랜서가 5월 전에 꼭 알아야 할 것(2026년03월최신) (0) | 2026.03.16 |

| [2026.03 최신] 부업 수익 생겼다면 사업자 내야 하나? — N잡러 사업자등록 세금 유불리 완전 비교 (0) | 2026.03.13 |